借金を滞納すると、その後どうなるのか?

俺自身、9社から600万円以上の借金を抱え、実際に長期滞納を経験した。

最初は「今月だけ払えない」程度の感覚だったが、気づけば督促電話、裁判、差し押さえ、債権譲渡…と状況はどんどん変わっていった。

この記事では、

・滞納初期

・保証会社への代位弁済

・裁判

・差し押さえ

・サービサー移行

・時効援用

まで、長期滞納すると現実にどうなるのかを実体験ベースでまとめる。

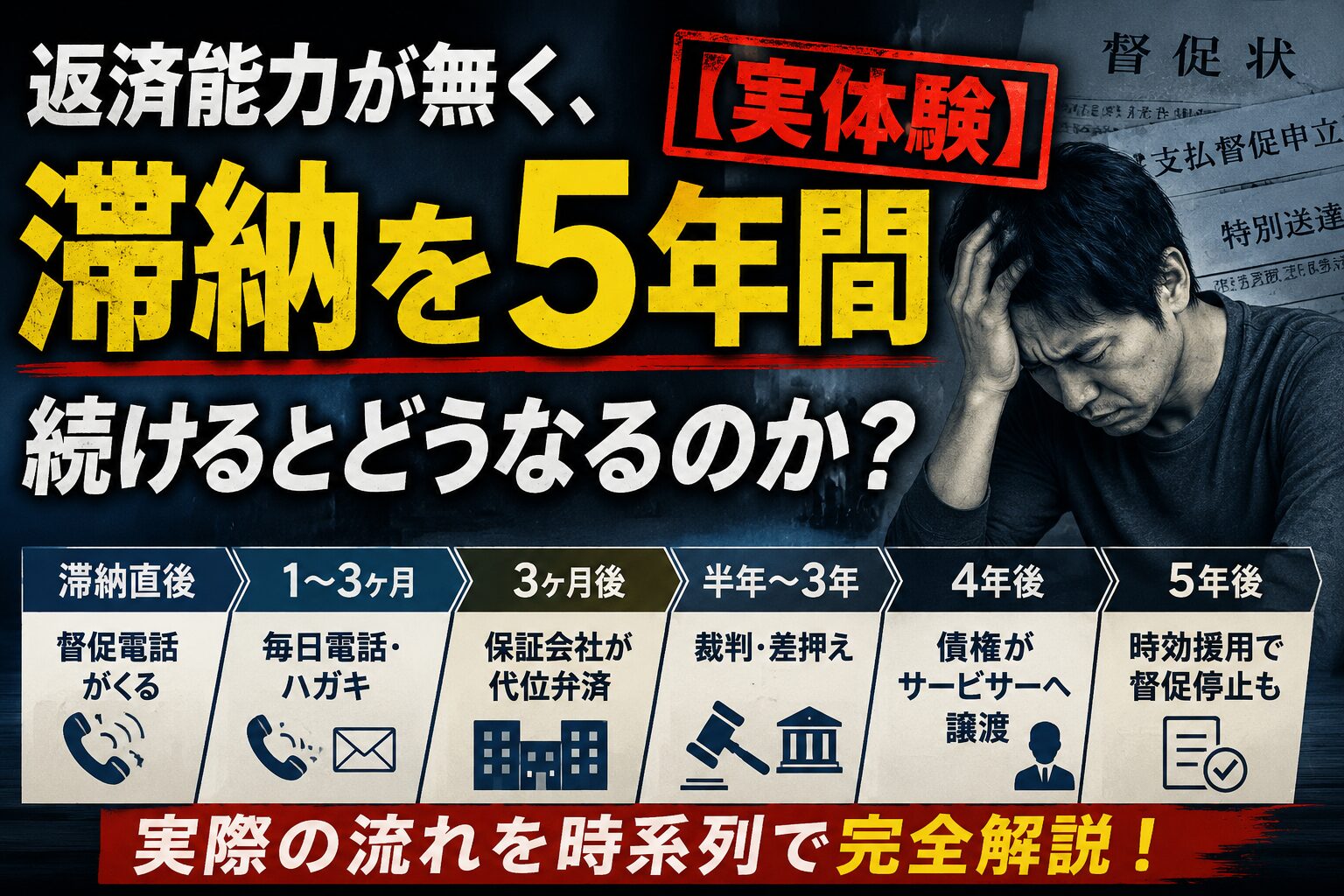

滞納直後|督促電話が始まる

返済日に遅れると、数日後には督促電話がかかってくる。

最初は比較的やさしい。

「お支払いが確認できていないようなので…」

「いつ頃ならお支払いできそうですか?」

といった感じで、女性オペレーターが丁寧に話してくるケースも多い。

ただ、それでも払えないまま放置していると状況は変わる。

1ヶ月〜3ヶ月|毎日電話が来るようになる

滞納が続くと、

・毎日の督促電話

・督促ハガキ

・SMS

が増えていく。

勤務時間中でも普通に携帯へ着信する。

俺も、着信履歴を見るだけで気分が重くなっていた。

当時は、

「カードが止まるのが怖い」

「一括請求されたら終わる」

と思って、他社借入で返済を回していた。

しかし今振り返ると、あれが一番まずかった。

完済できる見込みもないのに、利息だけ払い続ける状態になっていたからだ。

最悪なのは、

1年、2年と無理して返済しても、元本がほとんど減らないこと。

返済のために別のカードローンから借りる状態になると、多重債務は一気に加速する。

3ヶ月後|保証会社が代位弁済する

銀行カードローン系は、3ヶ月ほど滞納すると「保証会社」があなたの代わりに銀行へ返済する。

これを代位弁済という。

ここで信用情報はいわゆるブラック状態になる。

さらに、

・他カード停止

・新規借入不可

・限度額停止

なども起きやすくなる。

そして今後は、銀行ではなく保証会社や債権回収会社から督促されるようになる。

半年〜3年|裁判と差し押さえ

長期滞納になると、督促電話は逆に減る。

その代わり、裁判へ移行する。

まず多いのが「支払督促」。

裁判所から突然、茶色い特別送達が届く。

ここで驚いて返済してしまう人も多い。

無視すると、債務名義を取られ、差し押さえへ進む。

勤務先が知られていれば給与差押え。

銀行口座が把握されていれば預金差押え。

俺も実際に口座差押えを受けた。

ただ、残高がほとんど無く空振りだった。

自宅訪問も始まる

督促電話にも出ず、ハガキも無視していると、自宅訪問されるケースもある。

特にサービサー系は動く。

・インターホンが鳴る

・家族が対応してしまう

・勤務先を聞かれる

など、精神的プレッシャーはかなり強い。

実際に俺も訪問された。

関連記事:

→ パルティール債権回収が自宅訪問してきた話

4年後|債権譲渡される

長期間回収できない債権は、サービサー(債権回収会社)へ譲渡されることがある。

有名なのが、

・パルティール債権回収

・ニッテレ債権回収

・アビリオ債権回収

など。

ここまで来ると、

「回収コストに見合わない債務者」

と見られているケースも多い。

ただし安心はできない。

サービサーは、

・電話

・ハガキ

・自宅訪問

・裁判

を普通にやってくる。

5年後|時効援用

返済もせず、債務承認もしていなければ、時効援用という選択肢が出てくる。

ただし注意点がある。

途中で、

・裁判

・支払約束

・一部返済

などをしてしまうと、時効はリセットされる。

特に、

「少しだけ払います」

「来月返済します」

などを電話で言ってしまう人は多い。

これが危険。

だから、対応を間違えないことが重要になる。

返済をやめた時、精神的には逆に楽になった

これは賛否あると思う。

ただ、俺自身は、

「あー、もう返済は無理だ」

と割り切った時、精神的にはかなり楽になった。

もちろん督促電話も来るし、ハガキも届く。

裁判もされる。

ただ、完済不能なのに無理して返済していた頃の方が、よほど苦しかった。

借金問題で一番危険なのは、一人で抱え込んで追い詰められることだと思う。

実際、借金苦で自殺する人もいる。

でも、日本には、

・任意整理

・個人再生

・自己破産

・時効援用

など、借金整理の方法は存在する。

本当に返済不能なら、一人で抱え込みすぎない方がいい。